Ev, Arsa Alacaklar, Satacaklar Dikkat! Tapu Harçları Kanunu ve İşlemleri Sil Baştan Değişti

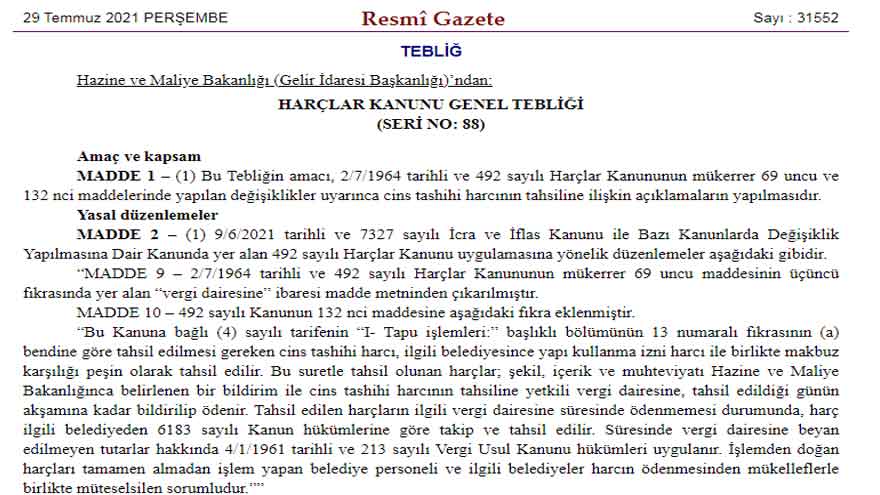

Hazine ve Maliye Bakanlığı Gelir İdaresi Başkanlığı 29 Temmuz 2021 tarihli Resmi Gazete ile Harçlar Kanunu Genel Tebliği (Seri No: 88) yayımladı. Yayımlanan tebliğ kapsamında 2/7/1964 tarihli ve 492 sayılı Harçlar Kanununun mükerrer 69 uncu ve 132 nci maddelerinde yapılan değişiklikler uyarınca cins tashihi harcının tahsiline ilişkin açıklamalar yapıldı.

Yeni tebliğ kapsamında 7327 sayılı İcra ve İflas Kanunu ile Bazı Kanunlarda Değişiklik Yapılmasına Dair Kanunda yer alan 492 sayılı Harçlar Kanunu uygulamasına yönelik düzenlemeler konusunda da merak edilen sorular yanıtlanmış oldu.

HARÇLAR KANUNU GENEL TEBLİĞİ (SERİ NO: 88) RESMİ GAZETE İLE BUGÜN YAYIMLANDI!

Yayımlanan yeni tebliğ kapsamında Cins tashihi harçlarının belediyelerce tahsil edilmesi ve bildirimi için uygulanacak olan kriterler belirlenirken “I- Tapu işlemleri:” başlıklı bölümünün 13 numaralı fıkrasının (a) bendine göre tahsil edilmesi gereken cins tashihi harcı, ilgili belediyesince yapı kullanma izni harcı ile birlikte makbuz karşılığı peşin olarak tahsil edilir.

TAPU İŞLEMLERİ DEĞİŞTİ: CİNS TAHSİSİ HARÇLARININ BELEDİYELER TARAFINDAN TAHSİL EDİLMESİ VE BİLDİRİMİ!

Bu suretle tahsil olunan harçlar; şekil, içerik ve muhteviyatı Hazine ve Maliye Bakanlığınca belirlenen bir bildirim ile cins tashihi harcının tahsiline yetkili vergi dairesine, tahsil edildiği günün akşamına kadar bildirilip ödenir. Tahsil edilen harçların ilgili vergi dairesine süresinde ödenmemesi durumunda, harç ilgili belediyeden 6183 sayılı Kanun hükümlerine göre takip ve tahsil edilir. Süresinde vergi dairesine beyan edilmeyen tutarlar hakkında 4/1/1961 tarihli ve 213 sayılı Vergi Usul Kanunu hükümleri uygulanır. İşlemden doğan harçları tamamen almadan işlem yapan belediye personeli ve ilgili belediyeler harcın ödenmesinden mükelleflerle birlikte müteselsilen sorumludur" ifadesi metne eklendi.

Yapılan düzenleme ile yine cins tashihi harçlarının, belediyelerce iskan belgesinin verilmesinden önce vergi dairesine ödenmesi uygulamasına son verildi. Artık iskan belgesi harcı belediyelerce yapı kullanma izin harcı ile birlikte makbuz karşılığı peşin olarak tahsil edilecek.

Belediyelerce Tahsil Edilen Cins Tashihi Harcına İlişkin Bildirim elektronik ortamda gönderilecek. Harç bildiriminin süresi içinde verilmemesi durumunda, ilgili belediyeler hakkında işlem yapılacak. Yapı kullanma izninin valilikler ve diğer kurum/kuruluşlarca verilmesinde cins tashihi harcının tahsili ise Harçlar Kanunu Genel Tebliği (Seri No: 59)’nde belirlenen usul ve esaslar üzerinden yapılmaya devam edilecek ve bir değişikliğe gidilmeyecek.